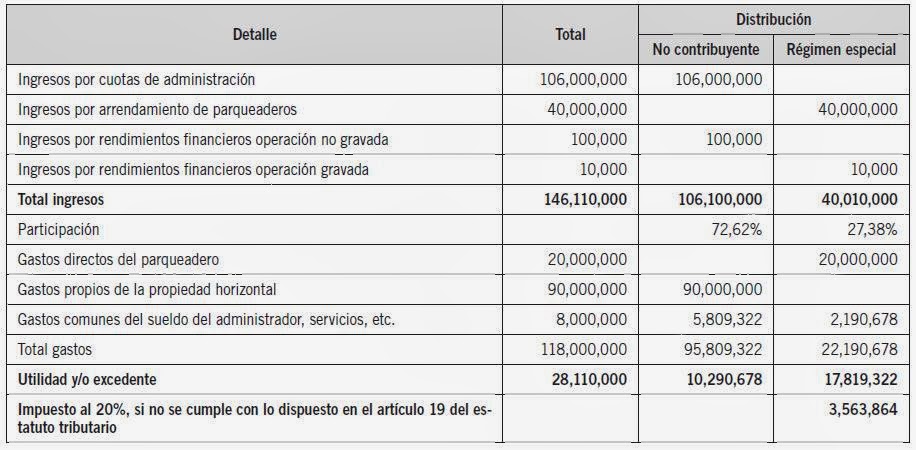

Propiedad horizontal: un nuevo régimen de tributación Con la Ley 1607 del 2012 se genera un cambio en la tributación de las propiedades horizontales colombianas. A partir de su expedición, se cambia el criterio establecido en la Ley 675 del 2001 mediante el cual las personas jurídicas originadas en la propiedad horizontal tenían la calidad de no contribuyentes respecto de las actividades comprendidas dentro de su objeto social, toda vez que el artículo 186 de la Ley 1607 señaló que algunas actividades pese a estar comprendidas dentro del objeto social, darán lugar a la sujeción de impuestos nacionales. Desde el año gravable 2013, en virtud de la norma antes señalada, las propiedades horizontales de uso comercial y mixto que destinen algún o algunos de sus bienes, o áreas comunes para la explotación comercial o industrial, generando algún tipo de renta, perderán la calidad de no contribuyentes de los impuestos nacionales y pasaran a ser contribuyentes del régimen tributario es