Propiedad horizontal: un nuevo

régimen de tributación

Con la Ley 1607 del 2012 se genera un cambio en la

tributación de las propiedades horizontales colombianas. A partir de su

expedición, se cambia el criterio establecido en la Ley 675 del 2001 mediante

el cual las personas jurídicas originadas en la propiedad horizontal tenían la

calidad de no contribuyentes respecto de las actividades comprendidas dentro de

su objeto social, toda vez que el artículo 186 de la Ley 1607 señaló que

algunas actividades pese a estar comprendidas dentro del objeto social, darán

lugar a la sujeción de impuestos nacionales.

Desde el año gravable

2013, en virtud de la norma antes señalada, las propiedades horizontales de uso

comercial y mixto que destinen algún o algunos de sus bienes, o áreas comunes

para la explotación comercial o industrial, generando algún tipo de renta,

perderán la calidad de no contribuyentes de los impuestos nacionales y pasaran

a ser contribuyentes del régimen tributario especial de que trata el artículo

19 del estatuto tributario. El artículo 186 con una redacción un poco extraña

señala que esos ingresos provenientes de la explotación de los bienes o áreas

comunes no podrán destinarse al pago de los gastos de existencia y

mantenimiento de los bienes de dominio particular, ni ningún otro que los

beneficie individualmente, sin perjuicio de que se invierta en las áreas

comunes que generan las rentas objeto del gravamen. En ese sentido y haciendo

una interpretación teleológica de la norma vemos que el legislador buscaba

generar un sistema cedular de las rentas generadas en virtud de las actividades

de explotación industrial y comercial de las propiedades horizontales, según la

cual perderán la calidad de no contribuyentes de los impuestos nacionales, y se

gravarían estos ingresos con el impuesto a la renta conforme al régimen

tributario especial de que trata el artículo 19 del estatuto tributario.

De acuerdo con lo

anterior, se debería entender que estas entidades serán de aquellas que tienen

una doble condición, como es el caso de las cajas de compensación familiar o

los asociaciones gremiales que pueden tener hasta tres calidades, situación

contraria a la expresada por la administración tributaria en el Concepto 55853

del 4 de septiembre del 2013, donde se indica que estas entidades perderán la

calidad de no contribuyentes, posición que no compartimos; sin embargo, aunque

con un sustento jurídico diferente, el mismo concepto señala respecto del GMF

que se conserva la calidad de no contribuyentes por los recursos propios del

objeto social y por los demás serían

contribuyentes aun cuando se realicen simultáneamente las dos actividades.

En vista de lo antes

expuesto consideramos que la posición de la DIAN no consulta el querer del

legislador y por tanto se requiere una reglamentación por parte del Gobierno

Nacional, en la cual se establezca que las propiedades horizontales no pierdan

su calidad de no contribuyentes frente a todos sus ingresos, y se aclare la

determinación correcta del beneficio neto o excedente.

Si se adopta una renta

cedular, se deberá tener en cuenta que a pesar de que en la ley se indica que

los ingresos provenientes de la explotación de bienes o áreas comunes se pueden

destinar únicamente a cubrir los gastos de las zonas comunes, no se establece

si es posible afectar dichos ingresos gravados (explotación áreas comunes) con

los gastos destinados al total de la operación, como es el caso del salario del

administrador y servicios públicos, entre otros, con el fin de determinar el

beneficio neto o excedente que se someterá a las condiciones del régimen

especial, posición que respondería a los principios de igualdad y equidad en

materia tributaria.

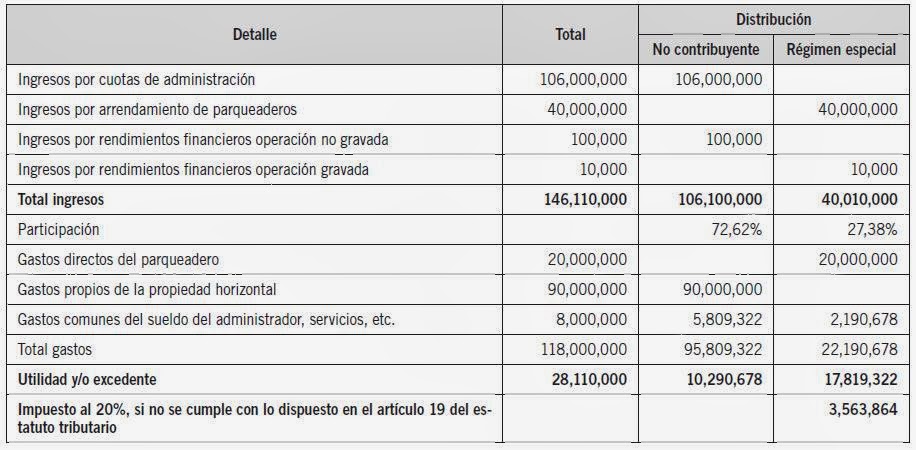

El

siguiente ejemplo ilustra lo planteado anteriormente.

Al final del ejercicio tendremos un excedente por las

actividades que calificarían como régimen especial correspondiente a $

17.819.322, que de acuerdo con las reglas de dicho régimen se deben destinar el

cumplimiento del objeto social. Entonces se pregunta, en caso de aceptarse una

renta cedular, ¿el excedente se puede destinar para cumplir con todo el objeto

social?, ¿o solo para invertir en las áreas comunes que originaron los

ingresos? En nuestro criterio debería ser de manera indistinta ya que la

restricción de inversión solo está respecto a los gastos y no del excedente,

pero debe ser este un tema de reglamentación por parte del Gobierno Nacional.

De otra parte se debe

tener en cuenta que las entidades del régimen especial siempre tributan por el

excedente generado en gastos no procedentes, lo cual llevaría siempre al pago

de un impuesto en la propiedad horizontal.

Entre otras

consideraciones de este tema se debe tener en cuenta que las propiedades

horizontales no están sujetas al impuesto sobre la renta para la equidad según

el artículo 20 y siguientes de la Ley 1607 del 2012.

Por otro lado, el

alcance de los artículos 47 y 186 de la Ley 1607 del 2012, comprende los

impuestos del orden nacional y no afecta la condición de no contribuyente de

impuestos territoriales, tales como el impuesto de industria y comercio de las

personas jurídicas originadas en la constitución de la propiedad horizontal,

según se precisó en el Concepto 20350 expedido por el Ministerio de Hacienda y

Crédito Público.

CARLOS GIOVANNI RODRÍGUEZ VÁSQUEZ

Gerente de impuestos y servicios legales

DANIELA TAMAYO MEDINA

Consultor de impuestos y servicios legales

Comentarios

Publicar un comentario