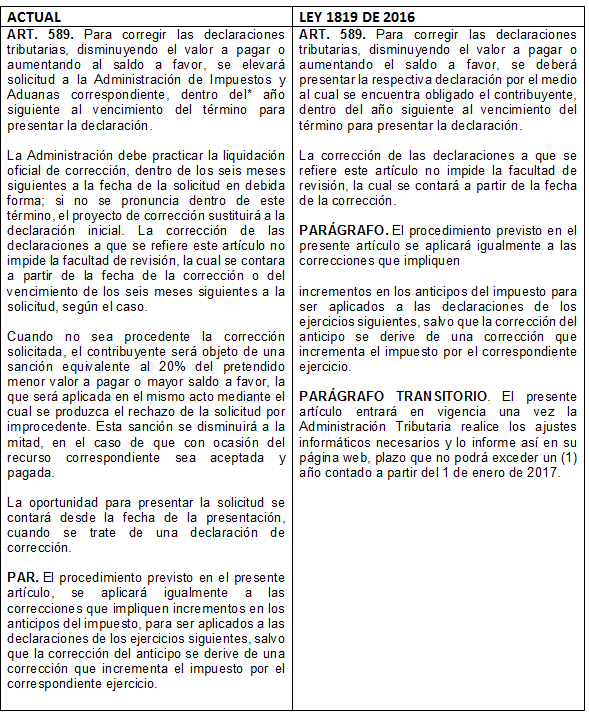

Se elimina la presentación del proyecto de corrección ante la dian

La Ley 1819 de 2016 permitirá la presentación de las correcciones del Articulo 589 del E.T. en los sistemas informáticos electrónicos (SIES) directamente, por lo tanto, el contribuyente y una vez la DIAN habilite sus sistemas podrá presentar En debida forma la declaración de corrección dentro del mismo término que se tenía para el proyectó (1 año).

La DIAN podrá de igual manera efectuar la revisión dentro del término de firmeza de la declaración tributaria.

El Plazo transitorio para que la DIAN realice este ajuste (Suponemos se tomaran todo el tiempo para hacerlo) se encuentra señalado en el parágrafo transitorio del Art. 589 del E.T. el cual indica:

PARÁGRAFO TRANSITORIO. El presente artículo entrará en vigencia una vez la Administración Tributaria realice los ajustes informáticos necesarios y lo informe así en su página web, plazo que no podrá exceder un (1) año contado a partir del 1º de enero de 2017.

Tomado http://www.accounter.co/

Comentarios

Publicar un comentario